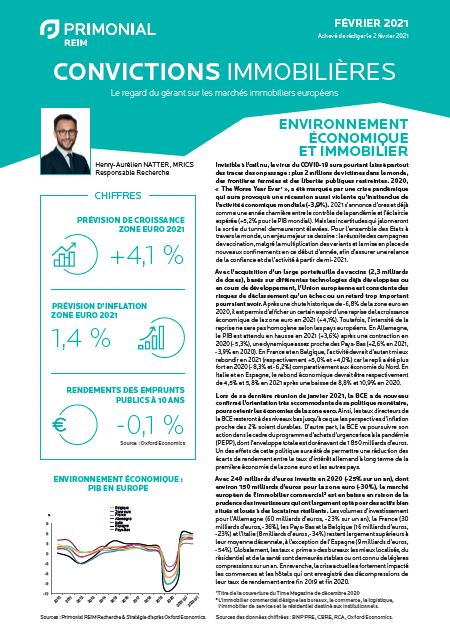

Invisible à l’œil nu, le virus du COVID-19 aura pourtant laissé partout des traces de son passage : plus 2 millions de victimes dans le monde, des frontières fermées et des libertés publiques restreintes. 2020, « The Worst Year Ever1 », a été marquée par une crise pandémique qui aura provoqué une récession aussi violente qu’inattendue de l’activité économique mondiale (-3,9%).

2021 s’annonce d’ores et déjà comme une année charnière entre le contrôle de la pandémie et l’éclaircie espérée (+5,2% pour le PIB mondial). Mais les incertitudes qui jalonneront la sortie du tunnel demeureront élevées. Pour l’ensemble des Etats à travers le monde, un enjeu majeur se dessine : la réussite des campagnes de vaccination, malgré la multiplication des variants et la mise en place de nouveaux confinements en ce début d’année, afin d’assurer une relance de la confiance et de l’activité à partir de mi-2021.

Avec l’acquisition d’un large portefeuille de vaccins (2,3 milliards de doses), basés sur différentes technologies déjà développées ou en cours de développement, l’Union européenne est consciente des risques de déclassement qu’un échec ou un retard trop important pourraient avoir. Après une chute historique de -6,8% de la zone euro en 2020, il est permis d’afficher un certain espoir d’une reprise de la croissance économique de la zone euro en 2021 (+4,1%). Toutefois, l’intensité de la reprise ne sera pas homogène selon les pays européens. En Allemagne, le PIB est attendu en hausse en 2021 (+3,6%) après une contraction en 2020 (-5,3%), une dynamique assez proche des Pays-Bas (+2,6% en 2021, -3,9% en 2020). En France et en Belgique, l’activité devrait d’autant mieux rebondir en 2021 (respectivement +5,0% et +4,0%) car le repli a été plus fort en 2020 (-8,3% et -6,2%) comparativement aux économie du Nord. En Italie et en Espagne, le rebond économique devrait être respectivement de 4,5% et 5,8% en 2021 après une baisse de 8,8% et 10,9% en 2020.

Lors de sa dernière réunion de janvier 2021, la BCE a de nouveau confirmé l’orientation très accommodante de sa politique monétaire, pour soutenir les économies de la zone euro. Ainsi, les taux directeurs de la BCE resteront à des niveaux bas jusqu’à ce que les perspectives d’inflation proche des 2% soient durables. D’autre part, la BCE va poursuivre son action dans le cadre du programme d’achats d’urgence face à la pandémie (PEPP), dont l’enveloppe totale est dorénavant de 1 850 milliards d’euros. Un des effets de cette politique aura été de permettre une réduction des écarts de rendement entre le taux d’intérêt allemand à long terme de la première économie de la zone euro et les autres pays.

Avec 240 milliards d’euros investis en 2020 (-25% sur un an), dont environ 150 milliards d’euros pour la zone euro (-30%), le marché européen de l’immobilier commercial2 est en baisse en raison de la prudence des investisseurs qui ont largement opté pour des actifs bien situés et loués à des locataires résilients. Les volumes d’investissement pour l’Allemagne (60 milliards d’euros, -23% sur un an), la France (30 milliards d’euros, -36%), les Pays-Bas et la Belgique (16 milliards d’euros, -23%) et l’Italie (8 milliards d’euros, -34%) restent largement supérieurs à leur moyenne décennale, à l’exception de l’Espagne (9 milliards d’euros, -54%). Globalement, les taux « prime » des bureaux les mieux localisés, du résidentiel et de la santé sont demeurés stables ou ont connu de légères compressions sur un an. En revanche, la crise actuelle a fortement impacté les commerces et les hôtels qui ont enregistré des décompressions de leur taux de rendement entre fin 2019 et fin 2020.

1Titre de la couverture du Time Magazine de décembre 2020

2L’immobilier commercial désigne les bureaux, le commerce, la logistique, l’immobilier de services et le résidentiel destiné aux institutionnels.

Sources des données chiffrées : BNP PRE, CBRE, RCA, Oxford Economics

L'équipe Recherche

Henry-Aurélien Natter a rejoint Praemia REIM en tant que Responsable de la Recherche depuis janvier 2018. Il a pour mission de développer les analyses de la Direction Recherche & Stratégie sur l’ensemble des marchés immobiliers, de l’économie et des capitaux en France et en Europe

Henry-Aurélien Natter a débuté sa carrière chez Les Echos Etudes (ex-Eurostaf), puis chez C&W (ex-DTZ) et enfin chez BNP PRE, où il a acquis une expérience solide et variée de la recherche en immobilier, stratégie et finance. Il est diplômé d’une Maîtrise AES-Gestion des entreprises, d’un Master Degree en management et gestion des PME et d’un Master International en commerce et marketing.

- Etude thématique

Convictions Immobilières - Bilan 2025 et Perspectives 2026

Environnement international : Malgré les incertitudes globales, la croissance résistera en 2026 Malgré des forces divergentes, l’économie mondiale se montre plus résiliente que prévu. Le PIB mondial devrait ainsi progresser de 3,3 % en 2026 et de 3,2 % en 2027. Le secteur technologique et les capacités d’adaptation contrebalancent les effets défavorables des politiques commerciales. La croissance de la zone euro devrait être modérée, à 1,0 % en 2026.

- Point marché

Convictions Immobilières : 4ème trimestre 2024

La poursuite de la baisse des taux de la BCE, le niveau d’épargne des Européens et l’assainissement des marchés immobiliers entre 2022 et 2024 sont autant de signaux qui laissent entrevoir le potentiel d’amélioration et de rebond du secteur.

- Point marché

Convictions Immobilières : 3ème trimestre 2024

Alors que la BCE a acté, en octobre 2024, la troisième inflexion consécutive de ses taux directeurs pour atténuer sa politique monétaire restrictive, nous considérons qu’un nouveau momentum s’est ouvert pour le marché européen de l’immobilier.