Alors que la pandémie a fait plus de 4 millions de morts en 18 mois dans le monde, le variant Delta a fortement progressé sur l’ensemble de la planète en raison de sa grande contagiosité. Les pays/régions ayant une couverture vaccinale trop faible pourraient être rapidement contraints de mettre en place de nouvelles mesures de restriction faisant peser des risques importants sur la reprise.

Le rebond de l’activité (+6,2% en 2021 et +4,6% en 2022) sera possible à condition d’intensifier les campagnes de vaccination à l’échelle mondiale afin d’éliminer les risques sanitaires que les variants peuvent faire naître. Après des débuts laborieux en raison des retards de livraison et des campagnes de vaccination nationales jugées trop lentes, la Commission européenne aura finalement réussi à ce que 380 millions de doses de vaccins (premières et/ou secondes doses) soient administrées dans l’Union européenne.

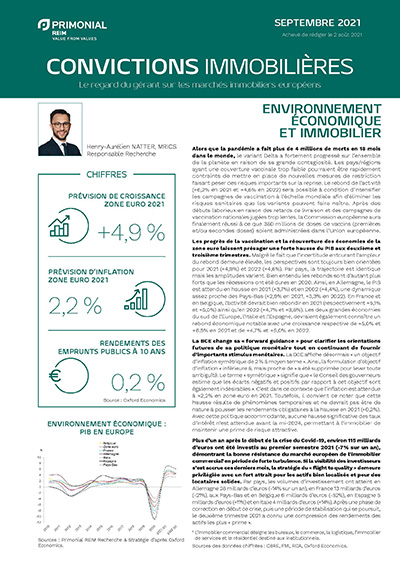

Les progrès de la vaccination et la réouverture des économies de la zone euro laissent présager une forte hausse du PIB aux deuxième et troisième trimestres. Malgré le fait que l’incertitude entourant l’ampleur du rebond demeure élevée, les perspectives sont toujours bien orientées pour 2021 (+4,9%) et 2022 (+4,6%). Par pays, la trajectoire est identique mais les amplitudes varient. Bien entendu les rebonds sont d’autant plus forts que les récessions ont été dures en 2020. Ainsi, en Allemagne, le PIB est attendu en hausse en 2021 (+3,7%) et en 2002 (+4,4%), une dynamique assez proche des Pays-Bas (+2,9% en 2021, +3,3% en 2022). En France et en Belgique, l’activité devrait bien rebondir en 2021 (respectivement +5,1% et +5,0%) ainsi qu’en 2022 (+4,7% et +3,8%). Les deux grandes économies du sud de l’Europe, l’Italie et l’Espagne, devraient également connaître un rebond économique notable avec une croissance respective de +5,0% et +6,5% en 2021 et de +4,7% et +6,0% en 2022.

La BCE change sa « forward guidance » pour clarifier les orientations futures de sa politique monétaire tout en continuant de fournir d’importants stimulus monétaires. La BCE affiche désormais « un objectif d’inflation symétrique de 2 % à moyen terme ». Ainsi, la formulation d’objectif d’inflation « inférieure à, mais proche de » a été supprimée pour lever toute ambiguïté. Le terme « symétrique » signifie que « le Conseil des gouverneurs estime que les écarts négatifs et positifs par rapport à cet objectif sont également indésirables ». C’est dans ce contexte que l’inflation est attendue à +2,2% en zone euro en 2021. Toutefois, il convient de noter que cette hausse résulte de phénomènes temporaires et ne devrait pas être de nature à pousser les rendements obligataires à la hausse en 2021 (+0,2%). Avec cette politique accommodante, aucune hausse significative des taux d’intérêt n’est attendue avant la mi-2024, permettant à l’immobilier de maintenir une prime de risque attractive.

Plus d’un an après le début de la crise du Covid-19, environ 115 milliards d’euros ont été investis au premier semestre 2021 (-7% sur un an), démontrant la bonne résistance du marché européen de l’immobilier commercial1 en période de forte turbulence. Si la visibilité des investisseurs s’est accrue ces derniers mois, la stratégie du « flight to quality » demeure privilégiée avec un fort attrait pour les actifs bien localisés et pour des locataires solides. Par pays, les volumes d’investissement ont atteint en Allemagne 28 milliards d’euros (-14% sur un an), en France 13 milliards d’euros (-21%), aux Pays-Bas et en Belgique 6 milliards d’euros (-52%), en Espagne 5 milliards d’euros (+11%) et en Italie 4 milliards d’euros (+14%). Après une phase de correction en début de crise, puis une période de stabilisation qui se poursuit, le deuxième trimestre 2021 a connu une compression des rendements des actifs les plus « prime ».

1L’immobilier commercial désigne les bureaux, le commerce, la logistique, l’immobilier de services et le résidentiel destiné aux institutionnels.

Sources des données chiffrées : CBRE, FMI, RCA, Oxford Economics

L'équipe Recherche

Henry-Aurélien Natter a rejoint Praemia REIM en tant que Responsable de la Recherche depuis janvier 2018. Il a pour mission de développer les analyses de la Direction Recherche & Stratégie sur l’ensemble des marchés immobiliers, de l’économie et des capitaux en France et en Europe

Henry-Aurélien Natter a débuté sa carrière chez Les Echos Etudes (ex-Eurostaf), puis chez C&W (ex-DTZ) et enfin chez BNP PRE, où il a acquis une expérience solide et variée de la recherche en immobilier, stratégie et finance. Il est diplômé d’une Maîtrise AES-Gestion des entreprises, d’un Master Degree en management et gestion des PME et d’un Master International en commerce et marketing.

- Etude thématique

Convictions Immobilières - Bilan 2025 et Perspectives 2026

Environnement international : Malgré les incertitudes globales, la croissance résistera en 2026 Malgré des forces divergentes, l’économie mondiale se montre plus résiliente que prévu. Le PIB mondial devrait ainsi progresser de 3,3 % en 2026 et de 3,2 % en 2027. Le secteur technologique et les capacités d’adaptation contrebalancent les effets défavorables des politiques commerciales. La croissance de la zone euro devrait être modérée, à 1,0 % en 2026.

- Point marché

Convictions Immobilières : 4ème trimestre 2024

La poursuite de la baisse des taux de la BCE, le niveau d’épargne des Européens et l’assainissement des marchés immobiliers entre 2022 et 2024 sont autant de signaux qui laissent entrevoir le potentiel d’amélioration et de rebond du secteur.

- Point marché

Convictions Immobilières : 3ème trimestre 2024

Alors que la BCE a acté, en octobre 2024, la troisième inflexion consécutive de ses taux directeurs pour atténuer sa politique monétaire restrictive, nous considérons qu’un nouveau momentum s’est ouvert pour le marché européen de l’immobilier.